铁合金:疫情冲击市场信心,铁合金有何交易良策

01 国内疫情扩散,冲击市场信心

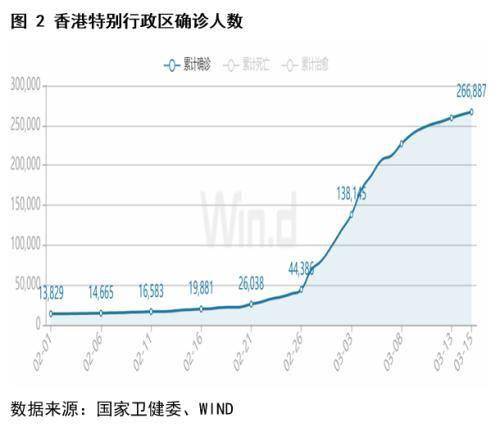

3月伊始,国内疫情呈现零星爆发且有扩散迹象,香港地区疫情加速爆发。在疫情防控压力较大的区域,深圳市、上海市等重点城市根据疫情防控需要,实行7天居家、工地停工等防控措施,作为成材终端消费核心区域的华南、华东等省市需求面临停摆的挤压。

螺纹期货震荡调整,锰硅、硅铁震荡整理。

02 宏观面:美国通胀忧虑VS中国稳增长预期

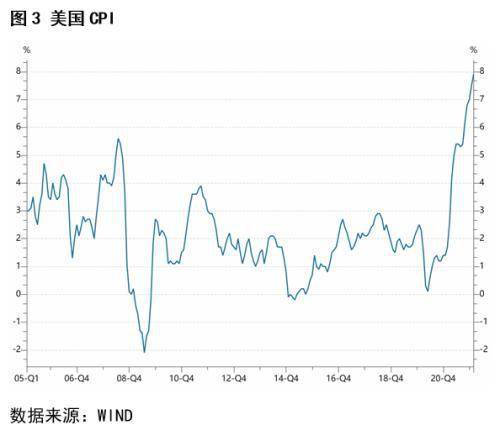

通胀数据显示,2月美国CPI数据继续走高,环比增长0.8%,同比增长7.9%再创阶段新高,其中核心CPI环比增长0.5%,同比增长6.4%。

而更新得周度数据显示EIA原油库存下降190万桶,此前预期为下降70万桶。原油高位运行,叠加地缘政治行动,引发能源市场剧烈波动。原油、美豆等能源和食品价格高企,进一步加剧市场对于通胀可能引发经济滞胀的担忧。

而中国公布1-2月经济数据引发市场猜想和对经济增长忧虑。整体看,1-2月经济数据略超预期,但分项表现仍不乐观。具体看,中国1-2月份全国规模以上工业增加值同比增长了7.5%,比上年12月份加快了3.2个百分点,比过去两年的平均增速加快了1.4个百分点。1-2月份社会消费品零售总额同比增长了6.7%,固定资产投资同比增长了12.2%。但同时,地产投资增速仍表现疲软,1-2月房地产投资累计同比增长3.7%,前值为4.4%。

地产分项看,1-2月商品房销售面积,新屋开工面积,施工面积,竣工面积累计同比增速分别为-9.6%,-12.2%,1.8%,-9.8%,增速较前值进一步回落。1-2月购置土地面积累计同比增长-42.3%,拿地和销售均较为疲软。

而中国两 会上继续释放稳经济信号,坚持稳字当头、稳中求进总基调,面对新的下行压力,把稳增长放在更加突出的位置,预期今年经济增长5.5%左右。政策方面,强调宏观政策稳健有效,保持宏观政策连续性。积极的财政政策提升效能,稳健的货币政策灵活适度,保持流动性合理充裕。政策发力适当靠前,及时动用储备政策工具,确保经济平稳运行。房地产方面,坚持“房子是用来住的、不是用来炒的”定位,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

3月16日,国务院召开的金融稳定发展委员会专题会议再次强调全力落实中央经济工作会议精神和全国“两 会”部署,释放稳经济,稳资本市场信号。

具体来看,关于宏观经济运行,货币政策要主动应对,新增贷款要保持适度增长。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。金融市场方面,保持香港与内地金融市场稳定。会议同时强调,积极出台对市场有利的政策,慎重出台收缩性政策,保持政策预期的稳定和一致性,保持中国经济健康发展的长期态势,共同维护资本市场的稳定发展。

随后财政部有关负责人表态,房地产税改革试点依照全国人大常委会的授权进行,一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

综合来看,市场忧虑大宗商品特别是能源与食品价格高企加剧全球通胀引发经济滞胀,而国内政策托底意味强烈,稳经济保增长措施或继续释放。但现阶段房地产数据改善仍较疲弱,螺纹等成材面临需求现实较弱而预期改善的博弈,铁合金表现震荡。

03 铁合金成本:锰矿继续上扬,电价较为平稳

铁合金成本方面,锰矿报盘South32 2022年04月对华锰矿报盘;澳块报8.2美元/吨度,较上月报价+1.82美元/吨度。UMK 2022年03月对华锰矿报价:Mn36%南非块4.6美元/吨度,较上月报价+0.15美元/吨度。外盘锰矿报盘上调,锰硅锰矿成本上移。

动力煤方面,当前库存较低,略低于历史同期平均水准,而供应端保供下回升。叠加长协保障了大部分电力用煤以及即将进入用电淡季,动力煤整体仍处于合理波动范围,电价暂无大涨驱动,或偏平稳运行。截止3月11日,动力煤55港库存当周3764.9万吨,上周3778.1万吨,-13.2万吨或-0.35%。供应方面,大秦线发运量当周127.58万吨,上周124.68万吨,环比2.9或2.33%。而兰炭方面,陕西兰炭受环保影响,价格有所上调。

利润方面,截止3月11日,锰硅内蒙生产利润-322元/吨,环比+44元/吨,同比-724元/吨,利润率-3.81%;锰硅广西生产利润 -877元/吨,环比+25元/吨,同比-608元/吨,利润率-10.31%;硅铁内蒙生产利润954元/吨,环比-46元/吨,同比-729元/吨,利润率11.29%;硅铁宁夏生产利润1433元/吨,环比-46元/吨,同比+49元/吨,利润率16.86%;从产业链利润的角度看,受矿价成本挤压,锰硅北方产区利润处于同期偏低水平,而南方产区亏损下产量依然受限。硅铁利润处于中等水平,低于去年同期水平。

04 供需:短期过剩,中期不悲观

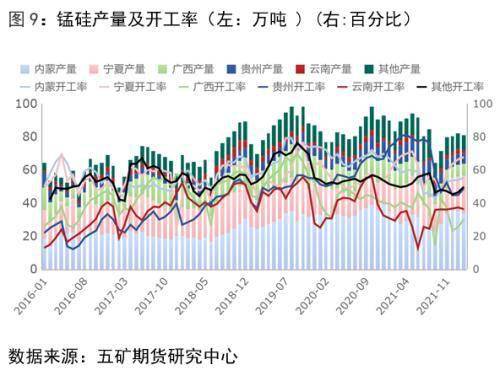

锰硅供应方面,02月,中国锰硅产量80.83万吨,环比-1.53万吨,-1.86%,同比-2.60万吨,-3.11%。锰硅内蒙产量33.90万吨,环比-1.00万吨,-2.87%,同比+4.40万吨,+14.92%;宁夏产量22.60万吨,环比+1.40万吨,+6.60%,同比+4.00万吨,+21.51%;广西产量6.90万吨,环比-0.30万吨,-4.17%,同比-4.50万吨,-39.47%;贵州产量6.60万吨,环比+0万吨,+0%,同比-3.50万吨,-34.65%;云南产量2.10万吨,环比-0.40万吨,-16.00%,同比+0.40万吨,+23.53%;其他产量8.70万吨,环比-1.20万吨,-12.12%,同比-3.40万吨,-28.10%;整体看,锰硅产量回落,南方产区广西等地区亏损下整体仍低于同期水平。外矿上涨压力下,北方产区内蒙产量亦小幅回落。

硅铁供应方面,02月,硅铁全国产量50.62万吨,环比+0.55万吨,+1.10%,同比+0.01万吨,+0.02%。硅铁内蒙产量14.00万吨,环比-0.76万吨;青海产量9.85万吨,环比-0.73万吨;宁夏产量10.36万吨,环比+2.08万吨;甘肃产量4.87万吨,环比-0.11万吨;陕西产量10.00万吨,环比-0.46万吨。

整体看,硅铁产量环比回升,同比微增。

库存方面,截止3月11日,锰硅总库存(厂库+交割库)27.36万吨 ,环比-4.68万吨,-14.61%;锰硅厂库13.86万吨,环比-4.82万吨,-25.82%,交割库13.49万吨,环比+0.14万吨,+1.07%。锰硅库存水平尽管高于去年同期,但环比改善明显。

硅铁总库存(厂库+交割库)9.24万吨 ,环比-0.53万吨,-5.47%,同比-2.42万吨,-20.78%。硅铁厂库6.44万吨,环比-0.74万吨,-10.25%。交割库46.18万吨,环比-2.67万吨,-5.47%。硅铁库存水平较去年同期偏低。

随着后续钢厂限产结束以及季节性需求回升,我们认为供需结构缓和的可能性偏大。锰硅、硅铁的供需结构有望从过剩逐步缓解。根据统计局公布的粗钢以及钢材数据,我们对预估的铁合金供需平衡表作出修正。

05 驱动:锰矿坚挺,电价预期平稳

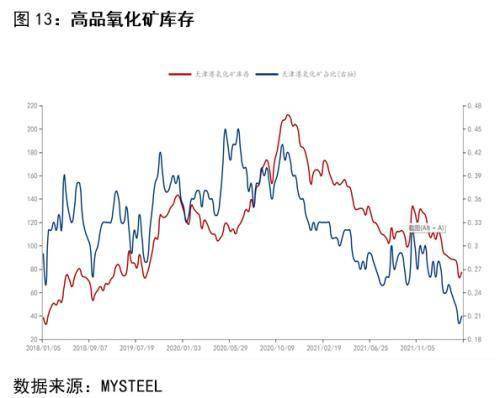

锰硅方面,由于高品氧化矿发运的减少,港口氧化矿库存继续走低,外盘报盘上涨。电价整体在煤电定价机制下保持合理波动。成本差异下,锰硅现阶段表现更为坚挺。

06 策略展望

综上,我们认为,随着钢厂复产需求边际提升的预期下,铁合金后续有进一步改善的空间。但现阶段市场加剧波动的情况下,根据产业驱动的差异,建议投资者关注买锰硅空硅铁策略。我们认为现阶段可考虑靠近硅铁-锰硅价差高位介入建仓,低位平仓,操作期限:两周。价差波动区间参考(0-1200)。

风险点:高品氧化矿供应超预期,钢厂需求低预期。

本文源自五矿期货微服务

微信扫一扫